继收购北京爱德康赛、上海科翼文化后,思美传媒再次出手,本文对其一系列迫切收购进行简要分析。

思美传媒(002712)自2016年4月8日起停牌至今,日前发布公告称“拟以发行股份及支付现金的方式收购上海观达影视文化有限公司100%股权、杭州掌维科技股份有限公司100%股权、上海科翼文化传播有限公司20%股权”。

这是继2015年8月3.25亿收购北京爱德康赛、2015年11月4亿收购上海科翼文化80%股权后,思美传媒再次出手。

自停牌日算起,与上一笔交易仅仅间隔了5个月;一下子出手3家公司。这么迫切的劲头引人深思啊。下面就利用在V&M技校学习的挖掘技术深度挖掘一下。

主营业务收入有大幅下滑的风险

思美传媒在2015年报中描述自己是一家综合服务类广告企业,业务范围包括消费者调研、品牌管理、全国媒体策划及代理、广告创意设计、娱乐行销、公关推广活动、户外媒体运营、数字营销等全方位整合营销传播服务。

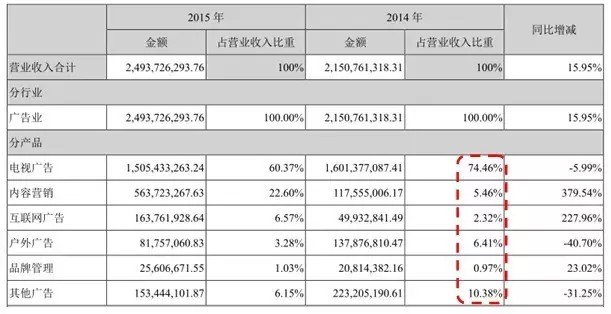

而实际上,在收购北京爱德康赛、上海科翼文化前,它只能算是大型-媒介采购供应商(电视)、小型-广告公司代理商(全案)。其2014年营业收入分产品占比能充分证明这个说法。

数据来源:思美传媒2015年年度报告

而进入到2015年后,传统媒体中的常规广告购买业务经历了惨痛的时期,在其报表中也能充分体现。~相比2014年同期,电视广告业务营收下降6%,户外广告业务下降40.7%,其它广告业务下降31.2%(创意及公关等)。内容营销业务和互联网广告业务营业收入飙升是因为收购北京爱德康赛、上海科翼文化后,合并报表后的数字体现。品牌管理的绝对金额较低,只有2560万。

可以断言,2016年占其营业收入占比最高的部分--电视广告业务,营业收入将可能继续大幅下滑(预计-20%以上),营收减少3亿元以上。

基于此,思美传媒才迫切的寻找收购对象,加快收购进度,扩大收购标的数量。

磕磕绊绊在所难免?

俗话说:心急吃不了热豆腐,况且思美传媒在兼并收购上也算还是新丁,所以接下来的磕磕绊绊也就在所难免。

第一单:收购北京爱德康赛广告有限公司

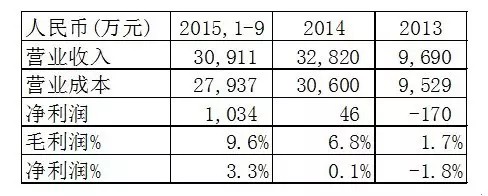

一家提供搜索引擎营销(SEM)服务业务的广告代理公司,熟悉数字营销行业的肯定知道,SEM 流水大,但利润率如何却是难说。我们从2013-2015年9月的爱德康赛审计报告上摘录了这部分数字。照此预计2015全年,其营收应不超过4亿元,净利润不超过1500万。

心急的思美冒进了,在没有会计师出具审计报告的情况下,以3.25亿估值和“神”一般的业绩增长承诺,在2015年8月发布了定增预案,为此在7月底还被深交所问询过一次;然后是掉转的剧情,依据截止到2015年9月的审计报告,在2016年1月发布公告称调整资产重组方案,下调估值至2.9亿(-10.8%),2015-2019年的承诺净利润分别下调至44%,17%,17%,2%,2%(累计-13%)。

估值和业绩承诺变成说改就改的儿戏,需要反思这次行动中失查、失误的原因。

-

冒进,不按并购基本流程进行。对并购标的企业资产进行审计、财务尽职调查,是最基本的要求;原则上必须等到无保留意见的审计报告出具后,才开展收购的实质行动。如果担心节外生枝,完全可以先签《并购意向书》,支付部分款项作为排他费用。

-

业绩承诺的认定依据及合理性存在比较严重问题。承诺2015年净利润增长5335%;2016-2017年每年复合30%的增长;2018-2019年每年复合10%的增长。爱德康赛能否说清楚预判业绩飙升的形成原因。大客户带来营收巨幅增长?2015年1-9月公司前5名客户的营业收入占公司全部营业收入的比例仅为24%,单一客户不超过7%。成本大幅下降,毛利润跳升?SEM业务的采购链中,百度占市场绝对主导的地位(60%~80%的市场份额),代理商的议价空间有限。种种迹象都不支持业绩大幅提升。

-

高估值的认定基于多个年度业绩连续高增长,风险和不可控因素陡升。

-

广告代理行业缺少核心竞争力,护城河较浅。修改方案基于2.9亿元的估值,2015年1400万净利润对应20.7倍市盈率,相较原方案,调整过于宽松。虽在2018年有所弥补,但连续多个年度的业绩增长,行业趋势、业务风险、不可控因素都将影响公司营收的持续增长。

-

更改重组方案,有偏袒爱德康赛,助他过关的嫌疑。那么好说话,股东该怎么想?设定的5年长跑游戏规则,接下来如果业绩变脸,公司将如何对待?现有重组方案缓解了爱德康赛的2015年的业绩压力,但2016年4月百度-魏则西等负面事件发生后,大众对于搜索广告的信任度持续走低,对于爱德康赛主营业务是否有影响,还需重新评估。

事件回放:

2015年7月17日,思美传媒发布公告称“拟以发行股份+现金的方式购买爱德康赛100%股权,以2015年3月31日为审计评估基准日,拟购买资产的预估值为3.55亿元。经商确定交易价格为3.25亿元,其中,交易对价的50%以发行股份的方式支付,另50%以现金方式支付。截至3月底,公司未经审计总资产为8812万元,股东权益合计2788.8万元。承诺2015至2019会计年度实现的年度审核税后净利润应分别不低于2,500万元、3,250万元、4,225 万元、4,647.5万元和5112.3万元。”

7月27日,深交所发布问询函,针对估值和其高盈利承诺要求思美传媒解释并补充材料。深交所指出,交易标的爱德康赛预估值较账面价值增值1172.96%,要求公司补充披露评估增值的原因及合理性,并结合市场可比交易情况,说明本次交易预估值是否公允。同时,公司还需补充披露爱德康赛最近三年内增资及股权转让作价与本次收购价格存在差异的原因及合理性。根据要求,公司需在7月31日前将有关说明材料对外披露并报送深交所。

8月13日晚间思美传媒发布定增预案。公司拟以3.25亿元的价格购买爱德康赛100%的股权。

2016年1月11日早间发布公告调整公司资产重组方案。以2015年9月30日为基准日,爱德康赛100%股权的评估值降为29,324.61万元。鉴于搜索引擎营销行业市场环境因素变化,爱德康赛未来预测经营业绩和估值发生变化,公司决定对方案进行调整。经协商确定交易价格为29,000万元,其中,交易对价的50%以发行股份的方式支付,交易对价的50%以现金方式支付。同时,募集配套资金总额预计不超过28,999.98万元。调整后,交易对方承诺爱德康赛于2015年度、2016年度、2017年度、2018年度、2019年度应实现的年度经审核税后净利润应分别不低于1,400万元、2,700万元、3,510万元、4,563万元、5,019.3万元。

第二单:收购上海科翼文化传播有限公司

2015年11月20日思美传媒发布公告,“拟以现金4亿元收购上海科翼文化传播有限公司80%的股权。科翼传播主营业务包括内容整合营销传播服务和内容制作业务,具体主要包括综艺节目宣发、商业品牌整合营销和内容制作等。标的公司2014年度、2015年1-9月净利润分别为232万元、1353万元。交易对方承诺标的公司于2016年度、2017年度、2018年度净利润分别不少于3350万元、4020万元、4824万元。公司本次投资符合公司布局内容整合营销的战略方向,有利于公司的发展。”

思美传媒在7月初发布公告,拟以发行股份及支付现金的方式收购上海科翼文化传播有限公司20%股权,本次收购如果通过之后,科翼文化传播将成为思美传播的全资子公司。

上海科翼文化传播是一家专注于内容整合营销传播服务和内容制作业务的公司。其三部分主要业务:

-

内容整合营销业务,央卫视综艺节目宣发。《中国好声音》连续 4 季的娱乐整合营销服务提供商,《奔跑吧!兄弟》连续 3 季的互联网整合营销服务提供商;并参与《欢乐喜剧人》、《蒙面歌王》、《极限挑战》、《十二道风味》、《中国好舞蹈》、《中国好歌曲》、《爸爸回来了》、《花样姐姐》、《极速前进》、《中国梦之声》、《龙门镖局》、《明若晓溪》、《蜀山战纪》等热门综艺及影视剧的整合营销。

-

商业品牌互联网内容整合营销业务,主要服务客户上海大众、可口可乐、伊利、美丽说、百雀羚、蒙牛、宝马等;

-

内容制作业务,网络原生内容的制作和研发,联合腾讯视频、爱奇艺等合作伙伴出品了《魅力野兽》、《有料》、《剧透》、《oh my 思密达》等内容。

V&M Partners 的几个观点:

1.随着央视、卫视综艺节目竞争加剧、制作成本的提高,聘请专业团队营销造势也成为“必需品”。

2.《中国好声音》连续 4 季、《奔跑吧!兄弟》连续 3 季互联网整合营销服务提供商能够说明上海科翼文化在这个业务领域具有丰富的业务经验,并已有一定的知名度和品牌效应,这也是公司的核心资产之一。

3.与公司的现有业务形成良好的协同效应, 进一步完善公司内容营销链。帮助思美传媒现有客户从常规电视广告投放转化为娱乐内容营销、数字化品牌、互动创意和社会化媒体营销。

4. 借助良好的渠道优势、一手的娱乐信息;网络PGC内容具有很强的成长潜质,并拥有节目品牌效应和粉丝聚集效应。

5. 2015年上海科翼营收增长120%以上,净利润增长600%以上,市盈率在22-25倍;考虑到收购标的的高成长性,目前的估值溢价可以接受。

6. 对比2014年,2015年9月公司净资产减少569万,应是进行了大额的现金分红。也侧面反映了,公司现金流充足,“好女不愁嫁”。

第三单:收购上海观达影视文化有限公司

思美传媒日前发布公告,拟以发行股份及支付现金的方式收购上海观达影视文化有限公司100%股权、杭州掌维科技股份有限公司100%股权、上海科翼文化传播有限公司20%股权,但交易金额还未透露。

上海观达影视文化有限公司

法定代表人:周丹;成立:2014-01-29;注册资金:300万元

股东:青春旋风股权投资、芒果文创(上海)、鹿捷企业管理咨询、马华伟股权投资基金

对外投资:霍尔果斯观达影视文化传播

影视剧制作为其主营业务,并致力于创作观众喜爱的“青春女性品牌剧”。

主要作品:2014-2015年《旋风少女》(豆瓣评分5.8分)、《一见不钟情》(6.4分)、《美丽的秘密》(4.2分)、《十五年等待候鸟》(6.5)

2016年:《旋风少女2》、《因为遇见你》、《温暖的弦》、《浪花一朵朵》、《隔壁那个饭桶》

V&M Partners 几个观点如下:

市场趋势

1、中国电视剧市场每年生产15,000~18,000集电视剧,单个影视公司的出产极其有限,所占市场份额都很低。预计上海观达影视每年出品4~5部剧,约150集。

2、因在大众媒体传播,相比电影,电视剧接受广电总局更严厉的监管。

3、电视剧交易介于影视公司和电视台、视频网站进行,B2B的模式决定了一般作品无法给到很高的价格,供大于求的供需关系造成了媒体长期拖欠账款,极个别影视作品例外。

4、电视剧制片公司未来的新增驱动力来自于新媒体端,而不是来自于电视台。

标的公司分析

1、主要制作成本不高的青春剧、偶像剧、言情剧,以2~3线导演、演员、网络小说改编来控制成本;未发现明星IP出现。

2、因股东芒果文创(上海)参与公司投资的关系,与芒果影视关系较近,并一起合拍了“旋风少女”系列,并在湖南卫视上播出。

3、已完成的作品网络评分并不太高。

4、电视剧制作、审批周期长,对思美传播的内容营销业务能力的提升非常有限。

5、预计上海观达影视毛利率在20%~50%,2016年营收1.8亿~2.8亿。因还未公布交易金额,暂无法评判溢价估值是否合理。

利益说明

1. 至文章发布时,本文执笔者 Van Zhang不持有以上思美传媒的任何股票或期权。

2. 本文章内所有文字和图片,仅供大家参考,请勿以其为根据/依据进行任何股票投资建议或决策。

3.如有任何意见和建议,欢迎留言沟通。

联合制作 | VM & Partners + MadisonBoom

执笔人 | Van Zhang

相关推荐换一批

- loading...

-

AKQA

-

上海宝尊电子商务有限公司

宝尊电商成立于2007年初,提供以品牌电子商务为核心的全链路一站式商业解决方案,涉及店站运营、数字营销、IT解决方案、仓储配送、客户服务等5大内容。 宝尊电商始终坚持:以科技创新和客户需求为引擎,致力成为全球品牌电商4I商业伙伴。

-

柠川文化

柠萌影业旗下成立的全资子公司

-

华扬联众

华扬联众Hylink 是以驱动增长为核心、整合全渠道营销的信息技术服务公司

-

Interbrand

Interbrand是⼀家国际领先的综合性品牌战略顾问和设计公司,拥有管理咨询公司的严谨策略和分析技巧,同时也具备极富创意的品牌推⼴及设计优势。Interbrand为客户提供全⽅位的品牌咨询服务为他们创造和管理企业和产品的品牌价值。

-

FCB 博达大桥

-

前线网络 Front Networks