2023年中国广告收入飙升至1万亿人民币,同比增长高达9.8%。

IPG盟博旗下领先的全球媒介投资品牌及智库MAGNA盟诺发布2023年12月版全球广告预测报告,分析并预测了包括全球70个市场的广告收入规模及增长。

十/ 大/ 要 /点

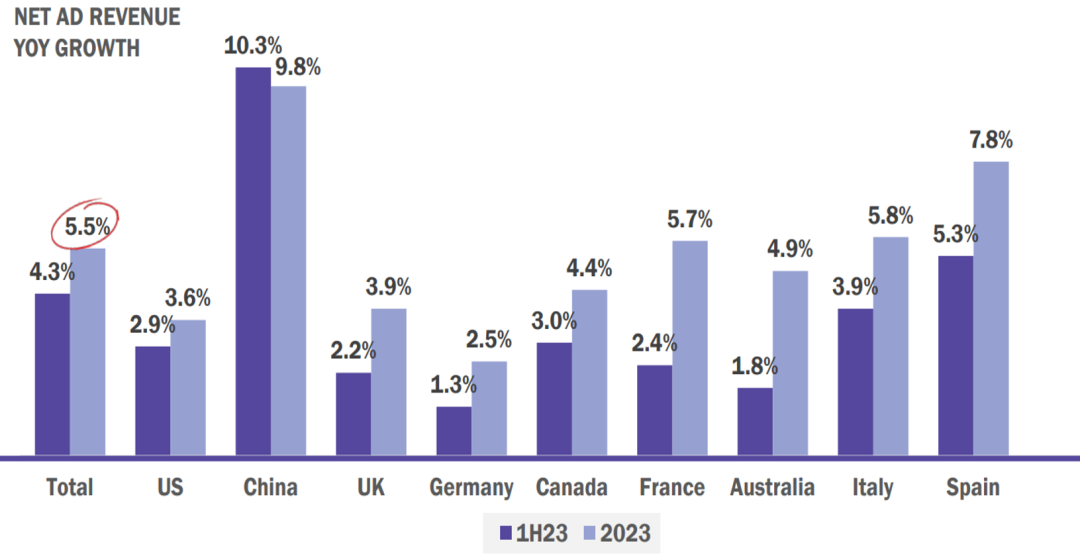

1、MAGNA《全球广告预测》冬季版称,今年全球媒体净广告收入(NAR)将达到8530亿美元,相比2022年增长5.5%,2024年增长率将达到7.2%。

2、2023年上半年全球广告支出乏力,相比去年同期仅增长4.7%,但下半年广告支出开始发力,同比增长6.3%,将全年增长率拉升到5.5%。

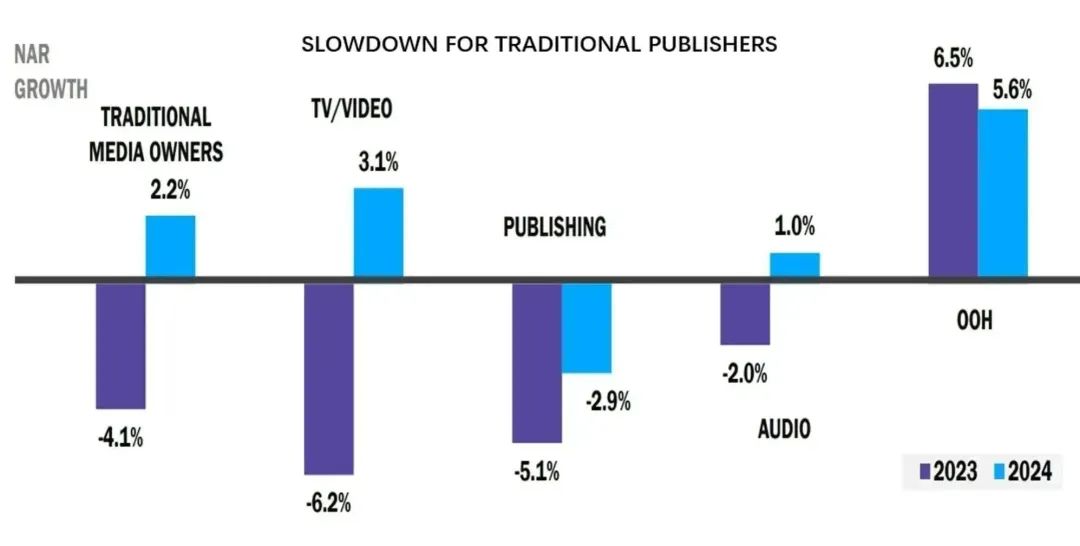

3、目前,宏观经济增长缓慢且充满不确定因素,电视、音频、出版和户外广告等传统媒体首当其冲,受到的影响最大,导致2023年传统媒体广告收入萎缩4%,仅为2660亿美元。

4、今年,电视广告收入缩减6%,降至1580亿美元,平面广告销售额减少5%,音频媒体广告下降2%,只有户外广告继续增长,增幅达到7%,至320亿美元,市场规模已恢复至疫情前水平。

5、另一方面,纯数字媒体(DPP)广告收入取得了9.4%的增长,达到5870亿美元(占广告销售总额的 69%)。纯数字媒体广告受到多种有机增长因素的推动,电子商务和零售媒体的崛起就是其中之一。

6、关键词搜索仍是最受欢迎的广告形式,今年的销售额已接近3000亿美元大关(同比增长9%,达到2980亿美元)。Meta、Tiktok等社交媒体重回上升通道,广告收入增幅达到15%,至1820亿美元。Youtube、Twitch等纯短视频平台广告收入增长9%,达到700亿美元。

7、印度仍是今年增长最快的市场(增长12%,达到140亿美元)。中国解除新冠清零政策后取得了9.8%的增长,但北欧市场的增长开始放缓:英国和德国的增长率分别为3.9%和2.5%。

8、今年亚太地区广告经济增长8.2%,高于全球5.5%的平均水平。今年的增长主要由印度、巴基斯坦和中国推动。2023年上述三个国家的增长率均超过10%。

9、数字广告助推亚太地区广告收入增长。2023年搜索广告收入增长9.9%,占数字广告总收入的48%。

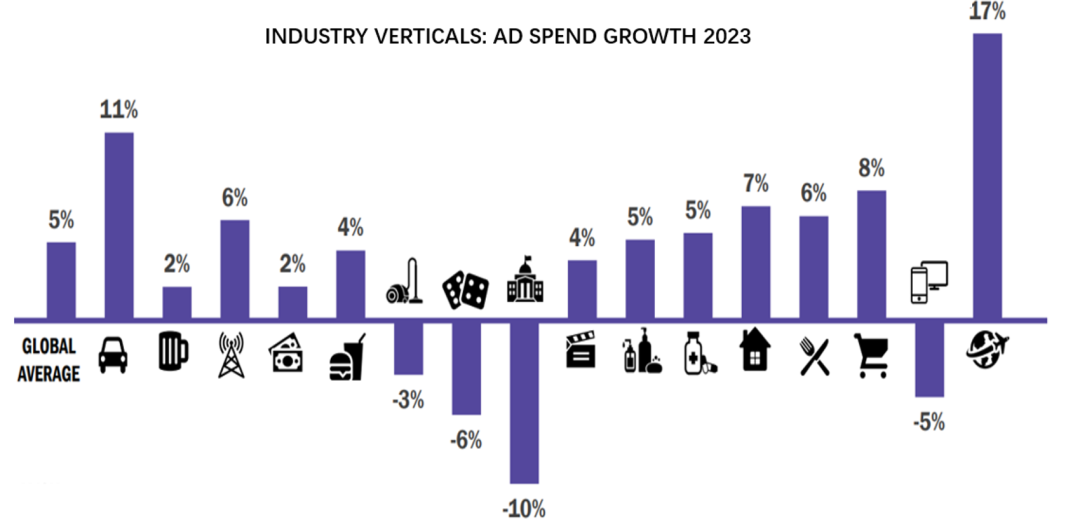

10、MAGNA预计,明年汽车业和旅游业将成为最具活力的垂直行业。通胀率降低、零售媒体崛起和多场体育赛事的举办,都将利好快消品广告。另一方面,美国剧集和电影发行量低于往年水平,有可能使娱乐广告受到影响。

MAGNA全球市场研究执行副总裁、本报告作者Vincent Létang表示:

正如MAGNA在6月预期的那样,广告支出在2022年中至2023年中连续经历四个低迷季度之后,终于在2023年下半年重拾增速。广告支出受到多种因素的推动,包括去年同比基数较低,经济状况趋于稳定(通胀放缓)等,但最主要的原因仍在于纯数字媒体广告的崛起。搜索广告的增长得到了快消品电子商务平台和零售媒体的推动;社交媒体和视频广告也恢复两位数增长,主要得益于垂直短视频快速发展,变现效率提升。另一方面,今年的传统媒体广告收入(包括其数字广告销售)萎缩了4%,其中电视广告收入下降6%。2024年的周期性事件(体育赛事、选举等)利好接触式媒体和背景广告,也将助力传统媒体广告趋于稳定:预计传统媒体广告总收入将增长2%,其中电视广告将增长3%。

亚太地区广告预测:2023年增长8.2%

2023年数字广告为亚太地区增长提供动力

今年亚太地区广告经济增长8.2%,高于全球5.5%的平均水平,也高于此前对亚太地区增长7.1%的预期。今年的增长主要由印度、巴基斯坦和中国推动。2023年上述三个国家的增长率均超过10%。2024年,亚太地区广告收入将增长6%,达到3040亿美元,与此前预测的增长5.2%相比,增速将有所提升。

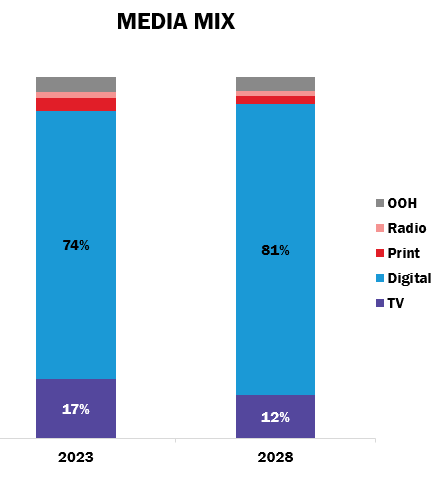

在整体增长的背景下,线性广告收入将减少0.4%,至740亿美元,占亚太地区广告总预算的26%;数字广告收入将增长11.6%,占亚太地区广告总预算的74%。740亿美元的线性广告收入大部分来自电视广告收入(470亿美元,包括线性收入和数字收入,同比下降1.9%)。平面广告和电台广告继续下降,降幅分别为2.6%和2.2%。2023年,电台广告将只占总预算的2%,平面广告则只占总预算的3%。户外广告仍是唯一取得增长的线性广告形式,2023年增幅将达到8%,占总预算的4%。

受2024年巴黎奥运会等大型体育赛事的影响,2024年电视广告预算有望趋于稳定。2024年欧洲杯等其他全球体育赛事对亚太市场影响较小。

数字广告收入成为亚太地区的增长动力。搜索广告收入达到1000亿美元,继续为数字广告收入贡献最大份额。2023年搜索广告收入增长9.9%,占数字广告总收入的48%。亚太地区搜索广告的增长主要受益于零售媒体平台,这一点在中国尤为明显,阿里巴巴、京东、拼多多和美团等零售媒体巨头都为搜索广告增长提供动力。核心搜索增长也开始复苏,谷歌和百度的表现均好于2022年下半年。

纯数字媒体大行其道

2023年,社交媒体广告收入也有所增长,增幅为16%,达到680亿美元(占亚太地区广告总收入的32%),增幅大于2022年的12%。移动设备的普及为搜索广告和社交媒体广告的增长奠定了基础。大多数消费者主要通过智能手机上网;在亚太地区的多个市场,智能手机甚至是消费者唯一的上网方式。在这些市场,许多消费者跳过了台式电脑时代,只凭一部智能手机就成功开启了数字生活。在中国,消费者不仅能够使用智能手机购物和通信,还可以获得银行、保险和办公等丰富功能。因此,亚太地区84%的数字广告收入来自移动设备。

亚太地区的数字化优势利好广告增长,同时也将推动该地区数字广告收入份额持续增长。到2028年,数字广告收入将占亚太地区广告总预算的81%,高于2023年的74%,也高于2028年数字广告在全球总预算中所占比例(76%)。

亚太地区传统媒体的广告收入有很大一部分来自数字广告。2023年,数字资产贡献的收入占中国传统媒体广告收入的15%,在日本占10%,在澳大利亚占26%,在印度占5%。纯数字媒体收入仍在数字广告总收入中占据可观份额,也是亚太地区数字增长的动力,因此传统媒体供应商已开始冷落线性电视和实体平面广告,实现业务多元化。

长期趋势:

线性广告收入份额降至20%以下

按市场来看,2023年印度(增长12%)、巴基斯坦(增长11%)和中国(增长10%)均取得强劲增长。2024年,预计印度和中国将继续保持增长,增幅与2023年持平。而巴基斯坦将显著提速,预计其2024年广告收入增幅将高达21%。另一方面,亚太地区增长最慢的市场包括泰国、越南和新加坡。不过,由于亚太地区GDP增长向好,新冠疫情后经济稳定复苏,推动各个市场的广告收入至少取得温和增长,因此今年没有任何市场出现萎缩。

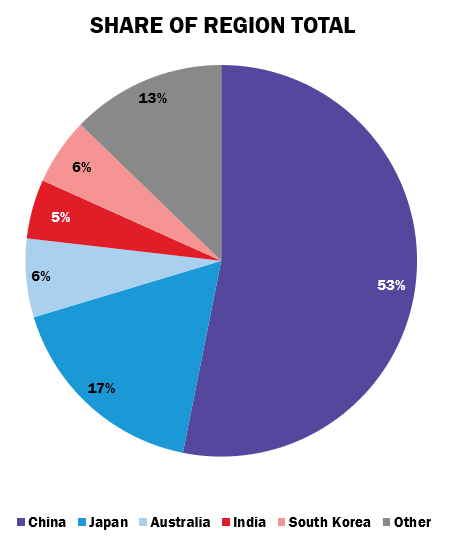

亚太地区仍以中国为主导,中国广告收入约占整个地区广告总收入的一半。中国、日本、澳大利亚、印度和韩国等五大市场的广告收入占亚太地区总收入的87%。

展望2024年,预计亚太地区广告总收入将增长6.3%,达到3040亿美元。其中线性广告收入增长0.4%,占品牌广告总预算的四分之一;数字广告收入增长8.4%,占品牌广告总预算的四分之三。

搜索广告和社交媒体广告将再次成为主要的增长动力。预计2024年搜索广告将增长7.7%,社交媒体广告将增长10.2%,二者将共同为亚太地区数字广告总收入贡献80%的份额。数字视频广告也将取得强劲增长,增幅有望达到8.6%。在传统媒体形式中,预计户外广告将在2024年增长4%,电视广告(减少0.1%)、平面广告(减少1.9%)和电台广告(减少0.8%)也将与2023年基本持平,不会出现大幅下滑。

到2028年,线性广告总收入所占份额将首次降至20%以下。时间回到2019年,线性广告收入在总收入中的比例曾一度超过40%。

IPG盟博亚太区首席执行官 Leigh Terry评论道:

“受印度(增长12%)、巴基斯坦(增长11%)和中国(增长10%)等市场的推动,亚太地区广告经济将在今年取得8.2%的强劲增长,高于5.5%的全球平均水平。亚太地区仍以中国为主导,中国广告收入约占整个地区广告总收入的一半。中国拥有14亿人口,是全球广告市场的重要参与者。与其他大型成熟市场相比,中国GDP增长仍然保持强劲势头,消费支出也依然保持韧性。”

MAGNA《全球广告预测》冬季版预计,2023年媒体净广告收入(NAR)将达到8530亿美元,与2022年相比增长5.5%。2023年的整体表现强于MAGNA的年中预测(2023年6月:预计增长4.6%)。这是因为,继上半年表现疲软(23年一季度:增长2%,23年上半年:增长4.7%)之后,下半年数字广告销售重拾增速,同比增长6.3%,主要得益于经济稳定以及同比基数较弱。

媒体形式

传统媒体供应商(TMO)历来专注于电视、音频、平面媒体、户外广告和影院媒体。但在充满不确定性的宏观经济环境下,部分品牌减少了营销预算,或优先考虑基于绩效的数字广告形式,使传统媒体受到严重冲击。预计全球传统媒体供应商的广告收入将缩水4.1%,至2660亿美元,其萎缩趋势与新冠疫情爆发前十年的走势相似。

不过,传统媒体主的非线性广告销售(视频点播广告(AVOD)、播客、数字户外广告(DOOH)等)将继续稳步增长。这些广告形式今年增长了7%,占传统媒体广告收入的20%(电视和付费流媒体视频广告占11%,报纸和杂志广告占44%,电台广告占23%),但并不足以抵消传统线性广告的持续下滑(萎缩6.3%)。

Amazon Prime Video 上广告的推出将改变全球 AVOD 的游戏规则。广告将于2024年1月首先在美国投放,接着上半年在德国、加拿大和英国投放,下半年在法国、意大利、西班牙、墨西哥和澳大利亚投放。Amazon Prime 从第一天起就将带来巨大的规模和影响力,因为其用户(仅美国就有 1.11 亿月度用户)将被默认为支持广告。

尽管数字广告销售额有所增长,但今年电视广告总收入仍下降了-6%,至1580亿美元,与此同时,出版广告销售额下降了-5%,至450亿美元,音频媒体净广告收入下降了-2%,至290亿美元。到 2023年,唯一保持增长的传统媒体类型是户外媒体,增长7%,达到 320亿美元(目前高于疫情前的市场规模),电影院(增长14%,达到 19亿美元,但仍比去年疫情前的市场规模小35%)。

纯数字(DPP)广告(包括搜索/商业广告、社交媒体广告、短视频广告)预计将增长9.4%,达到5870亿美元,占广告总销售额的69%。多种有机增长因素为纯数字广告提供动力,包括电子商务、零售媒体、数字媒体消费的崛起。此外,数据技术曾在2021年受到限制,影响到2022年的数字广告销售,如今也已趋于稳定。

搜索/商务广告仍是最受欢迎的广告形式,其增长率达到9%,至2980亿美元,接近3000亿美元大关。Meta、Tiktok等社交媒体在2022年大部分时间里陷入停滞,如今已重回上升通道,广告收入增长15%,达到1820亿美元,而Youtube、Twitch等纯短视频平台广告收入则增长9%,达到700亿美元。垂直类短视频快速增长,具有更强的变现能力,令社交媒体和纯视频平台受益。

2023年,全球零售媒体网络广告总收入达到1240亿美元(美国为430亿美元),占全球广告收入的15%。其中大部分零售媒体网络广告(87%)采用基于关键词的搜索广告形式。在中国以外地区,零售媒体广告占搜索广告总收入的23%。MAGNA预测,2024年在中国以外的全球零售媒体网络(如亚马逊等电商平台或沃尔玛等传统零售商)广告收入将增长20%。

市场

从主要市场来看,印度广告市场增长12%,达到140亿美元,再次成为今年增长最强劲的市场,同时也成为全球第11大广告市场。作为全球第二大广告市场,中国曾因2021至22年的新冠清零政策而陷入停滞,如今疫情后的复苏速度快于预期,增幅达到9.8%。另一方面,北欧市场却由于经济低迷而表现不佳:英国(排名第四)增长3.9%,德国(排名第五)增长2.5%,这两个市场的传统媒体广告收入均录得显著降幅。相比之下,法国(排名第六,增长5.7%)、意大利(排名第十二,增长5.8%)和西班牙(排名第十四,增长7.8%)等南欧市场在今年的表现更具韧性。

2024年,预计全球经济将趋于稳定,通胀率降低,叠加重大周期性事件的回归(美国大选、巴黎奥运会、欧洲杯足球赛等),将推动广告支出增加7.2%,达到9130亿美元,其中美国增加8.4%。传统媒体广告收入将增长2.2%,纯数字广告销售将增长9.4%。

广告主

汽车业和旅游业是2023年最具活力的垂直行业,与我们的预期相符。在这两个行业中,以供应为驱动的商业周期都战胜了消费者焦虑情绪带来的负面影响——消费者焦虑情绪通常会损害大件商品和自主服务市场。今年,几乎所有市场的汽车广告支出都取得了增长,只有美国例外。但据MAGNA预测,电动汽车的加速增长将刺激新老品牌之间的竞争(目前表现为中国品牌在欧洲市场与老品牌的竞争),加之各个细分市场的电动汽车价格日益亲民,美国也将在2024年加入增长俱乐部。通胀率降低、零售媒体崛起以及2024年即将举办的体育赛事,种种因素都将利好快消品广告(包括食品饮料类广告)。

在人口老龄化、竞争和创新(癌症、新冠、心理健康等领域的重要新药上市)的推动下,药品广告有望继续取得有机增长。墨西哥、印度和美国等三个主要国家大选在即,政府和政治广告将会增加。全球只有少数国家允许通过电视开展政治竞选宣传,而这三个国家恰好都在其中。

另一方面,亚马逊推出另一个支持广告的大型流媒体平台Prime,将令媒体和娱乐广告受益。不过,受2023年好莱坞罢工的影响(演员罢工从七月持续到十一月),2024年美国电视节目和电影发行量将少于正常年份。一般情况下,频繁的体育赛事利好博彩品牌,但目前欧洲各国(包括意大利、西班牙、荷兰)已加大对博彩活动的监管力度。在仍然允许投放博彩广告的领域,博彩行业也需要自觉节制广告行为。

媒体供应商

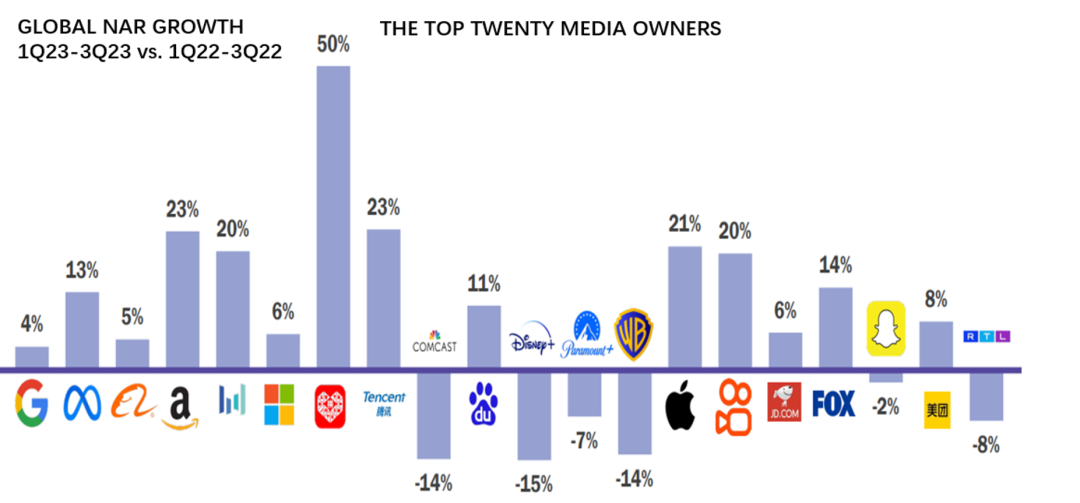

媒体供应商再次向集中化发展。连续几个季度陷入停滞之后,谷歌、Meta 和阿里巴巴的全球广告销售额自2023年二季度以来重回加速轨道,一至三季度的同比增长率分别达到4%、13%和5%。

这三家媒体的广告收入共占全球广告总收入的49%。在中国以外,排名前三的广告媒体分别是谷歌、Meta和亚马逊,这三家企业占据了数字广告支出80%至90%的份额,占广告总支出的56%(其中全国性消费品牌所占份额较低,而本地的小型直接广告客户所占份额较高)。

在全球排名前20位的供应商中,亚马逊、字节跳动和苹果公司在今年前九个月的增长最为亮眼(分别在20%到23%之间),传统媒体公司收入则出现严重下滑:康卡斯特(Comcast)、迪斯尼(Disney)和华纳(Warner)的广告收入降幅均在14%至15%之间,Discovery和RTL集团在7%至8%之间。

中国

全球第二大广告市场

2022年,中国国内生产总值(GDP)高达17.9万亿美元,成为世界第二大经济体。中国拥有14亿人口,是全球广告市场的重要参与者。2022年,中国广告收入达到9300亿元人民币(约合1382亿美元)。数字广告在其中处于主导地位,占2022年广告总预算的84%,与2015年的54%相比有了质的飞跃。2022年,电信广告异军突起,取得220亿美元的巨额收入,紧随其后的是科技行业广告(214亿美元)和汽车行业广告(177亿美元)。

2024年,中国政府将继续出台政策刺激消费,包括降低首套房贷款利率,提供额外住房信贷补贴等。此外,自2024年1月1日开始,中国还将实施额外的税收减免政策,以刺激消费者支出。2023年,食品、饮料、药品、个人护理和家居用品等品类的支出均有所增加。媒体广告收入也颇为丰厚。在以住房为中心的经济危机中,房地产成为最疲软的行业之一。体育赛事仍然是电视广告收入的重要保障,而2024年将迎来巴黎夏季奥运会,预计奥运节目仍将受到中国广告商的欢迎。

2023:曲折中见韧性

MAGNA2023年12月最新版报告预测中国已经转向跨平台结构。这意味着电视广告收入同时包括电视广播公司的线性收入和数字收入,平面媒体广告收入包括报纸和杂志出版商的线性收入和数字收入,电台广告收入包括电台的线性收入和流媒体收入。

2023年,中国广告收入飙升至1万亿人民币(约合1518亿美元),同比增长高达9.8%。2023年,中国人均广告收入达到108美元。数字媒体广告收入达到8763亿人民币(约合1302亿美元),取得了12.1%的显著增长。数字广告占总预算的86%,其中搜索广告(10.6%)、社交媒体广告(16.1%)和数字视频广告(12.7%)均取得大幅增长。

过去两年来,由于收入减少,已有130多个付费电视频道停播,20多家电视台被撤销。电视广告的主力仍是食品饮料、酒精饮品、化妆品及个人护理产品等快消品行业。 部分知名电台的广告收入也有所下降。金融垂直行业、快消品和服务业仍是电台广告的主力。不过,电台广告的部分核心垂直行业客户(如食品和保健食品)年初迄今的广告支出均录得显著跌幅。 公交候车亭、机场和街头广告成本均低于去年。户外广告收入乏善可陈,主要源于汽车和手机广告不景气。中国电影的复苏速度快于电影广告。中国已经取消新冠清零政策,品牌却无意恢复原有的广告支出模式。

2024:数字广告仍然一马当先

展望2024年,预计中国的广告收入将更上一层楼,达到1.1万亿人民币(约合1617亿美元),同比增长6.5%。这一成绩将巩固中国作为全球第二大广告市场的重要地位。

数字媒体供应商的广告收入将达到9439亿人民币(约合1402亿美元),实现7.7%的显著增长。数字广告将占广告总预算的87%,其中搜索广告(8.1%)、社交媒体广告(8.3%)和数字视频广告(7.4%)都将取得大幅增长。手机广告将进一步巩固其主导地位,占数字广告总预算的90%。另一方面,传统媒体的广告收入预计将小幅减少0.7%,主要源于电视广告收入略有下降。平面媒体和音频广告收入也将减少,但户外广告收入预计将增长2.4%。

2024年人均广告收入有望达到115美元。到2028年前,预计中国广告市场的总收入将以4.4%的年均增长率稳步增长。数字媒体广告的年均增长率将达到5.4%,而传统媒体广告将每年减少2.9%。预计到2028年,数字媒体广告份额将进一步扩大,占全部广告预算的90%(2023年为86%)。电视广告市场份额预计将从2023年的10%下降到2028年的6%。

相关推荐换一批

- loading...

-

AKQA

-

上海宝尊电子商务有限公司

宝尊电商成立于2007年初,提供以品牌电子商务为核心的全链路一站式商业解决方案,涉及店站运营、数字营销、IT解决方案、仓储配送、客户服务等5大内容。 宝尊电商始终坚持:以科技创新和客户需求为引擎,致力成为全球品牌电商4I商业伙伴。

-

柠川文化

柠萌影业旗下成立的全资子公司

-

华扬联众

华扬联众Hylink 是以驱动增长为核心、整合全渠道营销的信息技术服务公司

-

Interbrand

Interbrand是⼀家国际领先的综合性品牌战略顾问和设计公司,拥有管理咨询公司的严谨策略和分析技巧,同时也具备极富创意的品牌推⼴及设计优势。Interbrand为客户提供全⽅位的品牌咨询服务为他们创造和管理企业和产品的品牌价值。

-

FCB 博达大桥

-

前线网络 Front Networks